AMRロボットの耐用年数と減価償却

省人化・人手不足解消の対策としてAMRロボットの導入の導入はとても有効な手段です。AMRロボットは移動式荷役設備という資産に該当し、法定耐用年数は7年です。ここではAMRロボットを導入する際の節税効果について解説します。

ARMロボットの減価償却

企業が導入する産業用機械機器の耐用年数は種類や用途によって異なります。ARMロボットは移動式荷役設備ですので、耐用年数は7年と規定されています。

また、中小企業が取得価額30万円未満の減価償却資産を入手した場合には、中小企業特例の対象となり、所定の手続きを行えば一括償却もできるようになります。

法定耐用年数と減価償却

下記の点についてそれぞれh3・h4で小見出しを設けながら解説

法定耐用年数とは

法定耐用年数とは固定資産の原価償却の期間を法令で定めたものです。例えばパソコンや小型の自動車などは4年。金属製のデスクやキャビネットなどは15年といった具合。そしてAMRロボットは前述のとおり移動式荷役設備という資産に該当し、法定耐用年数は7年とされています。

減価償却とは

ARMロボットに限らず企業が機械設備や内装設備など長期間の使用により経年劣化が生じる資産を取得した場合、その取得金額を上記の法定耐用年数に応じて分割し、分割した金額を1年ごとに経費計上していきます。経年により低下する資産価値を法定耐用年数の間、費用化するという考えです。

定額法

設備や機器の購入金額を耐用年数の年数で割った金額を、1年ごとに経費として計上していきます。会計処理が比較的シンプルに行え、以後の資金計画なども立てやすいといったメリットがあります。

定率法

設備や機器の購入金額に対し、一定の償却率で経費を計上していきます。計算式は以下の通りです。

減価償却費=購入金額(次年度以降は残存価格)× 償却率

初年度の償却額が最大となり、年度ごとに段階的に下がっていきます。購入直後の税負担が軽減できます。

中小企業特例

中小企業向けの特例です。従業員の数が500人以下(令和2年3月31日までの取得などについては、1,000人以下)の法人が取得価額30万円未満の減価償却資産を入手した場合にこの特例の対象となり、所定の手続きを行えば一括償却ができます。

減価償却を行う重要性

法人における減価償却は任意となっています。減価償却費はコストとして認められるので、減価償却しないと、そのコストが利益に転嫁されて納税額が増えます。

適切に減価償却を行えば、法人税の節税となり、また現金出費のない費用を計上できるので、結果として会社に資産を残すことができます。

さらに10万円以上20万円未満の資産は取得価額の1/3ずつを購入した年から3年間にわたって費用計上できる「一括償却資産」に該当するので、財務負担の軽減につながります。

ARMロボットの減価償却は、賢く実践

以上の通り、自社にARMロボットを導入する際には、減価償却を賢く適切に行うことをキチンと行うことを視野に入れておくことをお勧めします。自社の状況や事情に適した方法を実践すれば、様々なメリットが期待できますので、ARMロボットの減価償却は必ず行うという気持ちでいてください。

現在AMRロボットの導入を検討している方向けに、もう一歩踏み込み、「小回りの利く小型」「精緻なコントロール」「重量級可搬」のかゆいところに手が届くAMRロボットを紹介します。

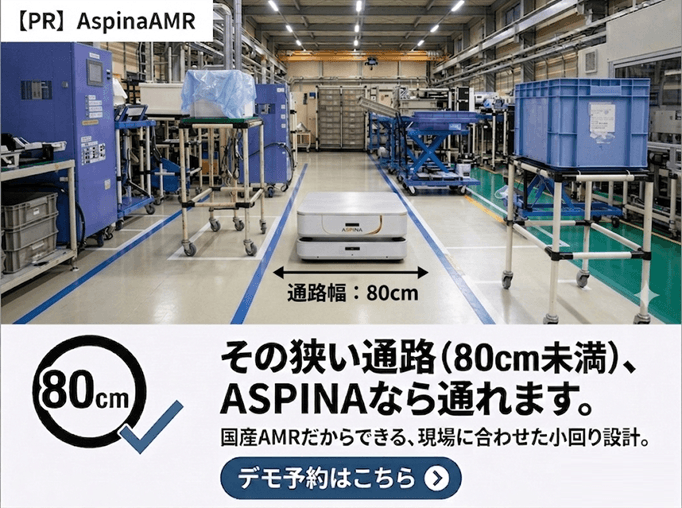

通路が狭い

小規模工場向け

AspinaAMR

(ASPINA(シナノケンシ))

引用元:AspinaAMR(ASPINA(シナノケンシ))公式サイト

(https://aspina-robotics.com/ja/products/amr/)

狭いスペースで

稼働できる小型機1辺60cmのコンパクトサイズで狭い通路(最小通行幅80cm)でも使用可能。コンパクトでも300kgまでの荷物を運べる。

利用シーン別

事例を見る

公式サイトから

お問合せ・資料請求

詳細情報をもっと見る

工場・製造業等の

組立ライン補助向け

iRAYPLE

(LINX)

引用元:iRAYPLE(LINX)公式サイト

(https://linx.jp/product/robot/)

高精度な制御機能で

組立装置とも連携よし2次元コード誘導も併用でき、組立装置などへの部品供給に必要な正確な位置合わせが可能。(停止精度±5mm、停止角度±0.5度)

ロボットの

特徴を見る

公式サイトから

お問合せ・資料請求

詳細情報をもっと見る

大型部品などを扱う

重工業・製造業向け

EVOcart™

(PLiBOT)

引用元:EVOcart™(PLiBOT)公式サイト

(https://www.plibot.co.jp/products/oppent-evo/cart/)

高い耐荷重能力

最大積載量2500kg高い耐荷重能力と堅牢な設計が求められる最大積載量2トン以上のAMR。

製品ごとの

事例を見る

公式サイトから

お問合せ・資料請求

詳細情報をもっと見る